建設業における工事原価管理とは、健全な財務管理やコスト改善にも関わる重要な要素です。この記事では、適切に工事原価管理をしたい担当者に向けて、工事原価管理とは何かについて解説します。工事原価管理が難しいとされる背景や、工事原価管理システムを選ぶポイントも取り上げるため、ぜひ役立ててください。

利益率を正確に把握するためのツール「工事台帳」についても、以下で詳しく解説しています。ぜひご覧ください。

関連記事:工事台帳とは?作成のポイントや業務効率を向上させる運用方法を解説

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

原価の把握や、思わぬ粗利率の低下でお悩みの方向けに、「原価管理」にフォーカスした経営改善につながるANDPAD活用方法をご紹介しています。

建設業の工事原価管理とは

建設業の工事原価管理とは、外注費や材料費など、工事にかかる原価がどれだけ発生するか計算し、管理することです。適切な工事原価管理ができれば、利益の減少を防ぐ、コスト改善につながるなど、さまざまな恩恵を企業にもたらします。健全な企業運営を続けていくうえで、工事原価管理は必要不可欠な存在といえます。

建設業許可の取得・更新に影響する可能性も

建設会社は、建設業法によって損益計算書に建設工事の完成工事高、および完成工事原価を計上して記載しなければなりません。財務諸表については、会社法や法人税法などで定められていますが、建設業においては、建設業法でも定められています。財務諸表には、建設工事の完成工事原価を計上して記載しなければなりません。

財務諸表に正確な情報を記載するためには、適切な工事原価管理が必須です。財務諸表は、建設業許可の取得と更新の際の必要書類ですが、適切に管理できなければ取得と更新に影響が出る可能性も否定できません。

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

原価の把握や、思わぬ粗利率の低下でお悩みの方向けに、「原価管理」にフォーカスした経営改善につながるANDPAD活用方法をご紹介しています。

原価管理の必要性が高まっている背景

原価管理の必要性は、近年高まっています。具体的にどのような要因で必要性が高まっているのか、その背景について解説します。

材料費が高騰している

原価管理の重要性が高まっている理由として、材料費の高騰が挙げられます。材料費が高騰した例の1つが、コロナ禍やアメリカの住宅需要急増、中国での木材需要の急増などの影響によって発生したウッドショックです。

2021年に発生し、ピークアウトはしましたが、ロシアウクライナ情勢による原油高、円安ドル高は現在も落ち着いていません。そのため、今後も材料費の高騰は続くと予想されています。

関連記事:建設費が高騰している原因とは?現状と今後の予想、建設業界に与える影響を解説

人件費が高騰している

人件費が高騰しているのも、原価管理の必要性が高まっている理由の1つです。建設業は少子高齢化にともなう働き手の減少が進んでおり、慢性的な人手不足が続いています。近年は従業員を確保するために、働き方改革の推進や法定福利費の適正化が行われています。

関連記事:法定福利費の計算方法は?仕訳方法、注意点についても徹底解説

事務作業の効率化が求められている

事務作業の効率化を進める観点でも、原価管理は重要な存在です。建設業では、原価管理をExcelをはじめとした表計算ソフトで行っている企業がほとんどです。しかし、手作業でデータの入力をしていると、データの重複入力やファイルを探す手間など、ヒューマンエラーの発生率が高まります。

結果、事務作業が増加し、作業全体の効率が落ち込んでしまいます。適切な原価管理ができれば、事務作業の効率化も可能です。

関連記事:工事台帳をエクセルで作成する方法・手順とは?テンプレート活用のポイントも解説

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

ANDPADには顧客管理から粗利・原価管理まで一元管理できる「引合粗利管理機能」があります。ご利用企業様における具体的な活用方法・導入効果をまとめた事例集をご紹介しています。

適切に工事原価管理をするメリット

適切な工事原価管理には、どのようなメリットがあるのでしょうか。具体的な利点について解説します。

コストの把握で利益確保につながる

工事原価を適切に管理できれば、それぞれの工程にどれだけコストがかかっているか、リアルタイムで把握できます。コストの把握ができれば、必要以上の稼働や材料購入のような無駄なコストを減らすことができます。適切なコストで仕事をこなせれば、利益確保にもつながるほか、赤字も避けられるでしょう。

損益分岐点を把握できる

損益分岐点の把握がしやすくなる点も、工事原価管理をするメリットです。適当な工事原価管理がされていない場合、かけたコストに対して利益が出ない、または赤字になる工事を進めてしまうリスクがあります。工事原価管理の精度が上がれば見積や値決めの際に、利益率と利益額の判断基準として役立ちます。

入出金予定に関する正確な情報が得られるようになれば、資金繰りの経営判断もしやすくなるでしょう。

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

原価の把握や、思わぬ粗利率の低下でお悩みの方向けに、「原価管理」にフォーカスした経営改善につながるANDPAD活用方法をご紹介しています。

工事原価管理が難しいとされる背景

経理担当者にとって、工事原価管理は難しい業務の1つです。なぜ難易度が高いのか、背景について解説します。

勘定科目が特殊である

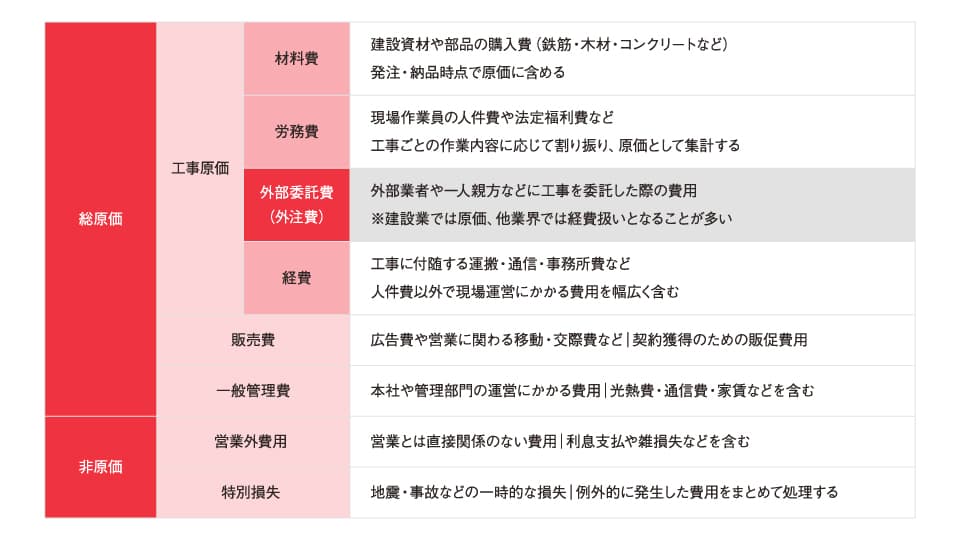

工事原価管理の難易度が高い理由の1つとして挙げられるのが、勘定科目が特殊である点です。建設業の財務諸表は、国土交通省により定められている勘定科目の分類に従って作成します。また、建設業の経理では建設業会計と呼ばれる特別な勘定科目を使用し、一般的な商業会計や工業会計の勘定科目は使用しません。

関連記事:建設業会計とは?建設業会計の勘定科目や注意点など徹底解説

建設業会計の場合、他業種よりも細かく勘定科目を分類しなければなりません。結果、工事原価管理の難易度も高くなっています。

参考:建設業法施行規則別記様式第十五号及び第十六号の国土交通大臣の定める勘定科目の分類|国土交通省

建設業会計における勘定科目

建設業会計における主な勘定科目は、以下の通りです。

完成工事高:完成した工事の売上高、収益

完成工事原価:材料費、労務費、外注費、経費の4つの総称

完成工事総利益:完成工事高から完成工事原価を引いたもの

未成工事支出金:完成していない工事にかかった費用

完成工事未収入金:完成した工事の請負代金のうち、未回収のお金

未成工事受入金:完成していない工事に対して受け入れたお金

工事未払金:工事の原価に含まれるお金のうち、未払い金額を示したもの

一般的な業種の勘定科目と異なるため、仕分けの際に困惑する人も少なくありません。

関連記事:完成工事高とは?計上基準や関連する勘定科目なども解説!

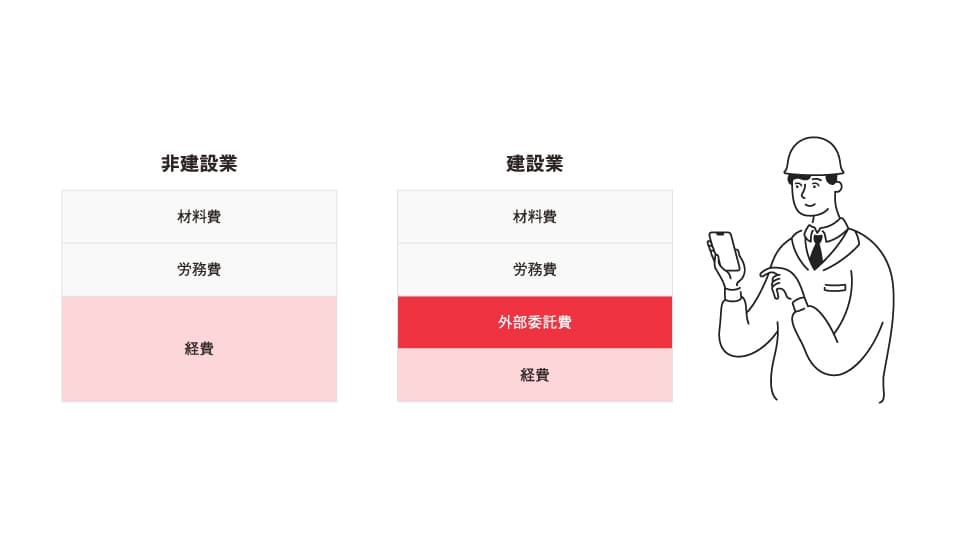

建設業特有の「外注費」がある

原価計算は3つの原価要素、材料費と労務費、経費で行うのが一般的です。しかし、建設業では上記の3つに外注費を加えた4要素で原価計算を行います。外注費とは他社に工事を外注した際に発生した費用のことです。発注先の法人への支払いや、一人親方と呼ばれる独立した個人事業者などへの業務委託で発生する費用は、すべて外注費になります。

しかし外注費は、労務費、人件費のうち製品を生産するためにかかった費用との線引きがあいまいです。たとえば、人材応援だけを依頼した場合は、臨時雇用の賃金と変わらないため、労務費として処理されます。仕分けの際は、賃金が発生した状況を確認し、適切な判断を下さなければなりません。

関連記事:建設業の労務費とは?人件費との違いや計算方法、管理に使えるツールも解説

売上や原価を分割して計上する

売上や原価を分割して計上しなければならない点も、工事原価管理を難しくしている要因です。一般的な製品であれば、納品が完了したタイミングで売上が発生します。建設業では、着工から完成、引き渡しまで長期に渡るケースもあります。その場合は、工事完了前に工事の進行度合いによって分割して計上できる、工事進行基準を採用するのが一般的です。

工事進行基準は進捗度を合理的に見積もる必要があり、数ある会計処理のなかでも難易度が高いことで知られています。また、2021年4月以降には、新収益認識基準が制定されました。これによって、該当する上場企業や大企業などは契約内容を履行した時点で、顧客が支払う対価の額で売上を計上しなければなりません。

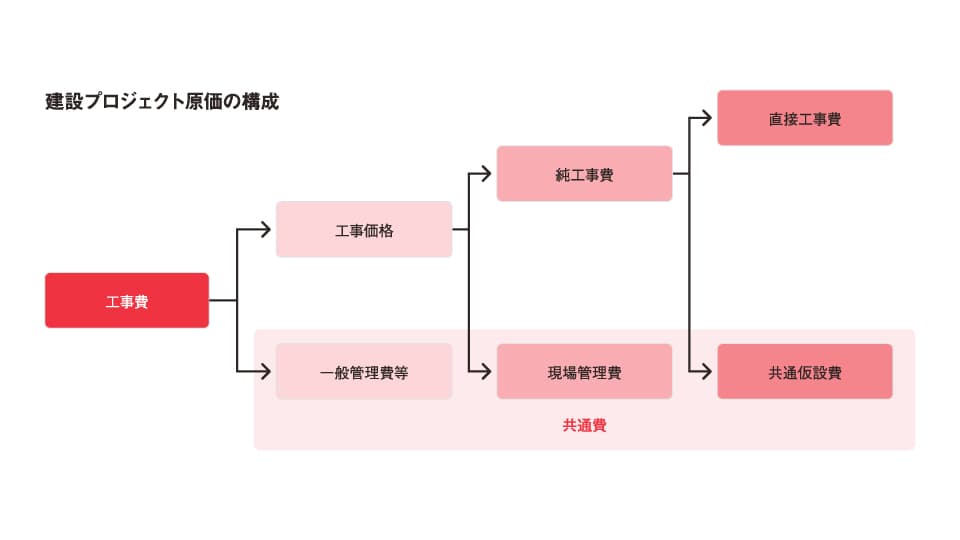

複雑な「共通費」がある

工事原価管理を難しくしている要因として、複雑な共通費の存在も挙げられます。共通費とは、間接的に工事に必要となる費用のことです。具体的には、工事のための足場や仮設物の設置費用、現場事務所の諸経費などが該当します。

共通費用は一般管理費等、現場管理費、そして共通仮設費の3つに区分して算定しなければなりません。共通費には、工事費の構成上原価に含むもの、含まないものが混在しています。そのため、混在する費用から原価に含まれる部分を、個別に確認して計上する必要があり、工事原価管理をより複雑にしています。

関連記事:現場管理費は何パーセントが妥当?現場管理費の概要や項目、注意点も詳しく解説

関連記事:現場管理費と一般管理費の違い

関連記事:共通仮設費とは?含まれる費用や計算方法などを解説!

経理業務の負担が大きい

工事原価管理は、経理業務の負担が大きい作業です。一般的に原価に関する情報は現場から経理部門へ届き、経理部門で集約、および管理されます。経理担当者は、各現場から届く異なるフォーマットで記載された、膨大な情報を手入力しなければなりません。

届けられる情報量が多ければ、それだけ経理担当者の作業量が増えます。その結果、データの入力ミスをはじめとする、ヒューマンエラーが発生する確率も高まるでしょう。

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

原価の把握や、思わぬ粗利率の低下でお悩みの方向けに、「原価管理」にフォーカスした経営改善につながるANDPAD活用方法をご紹介しています。

適切な工事原価管理にはシステムの導入が不可欠

すでに述べたように、扱いデータ量が多く、かつ仕分けが煩雑な工事原価を適切に管理するのは、簡単ではありません。そのため、適切な工事原価管理をするためには、工事原価管理システムの導入が不可欠です。経理に関連する業務の負担を軽減できるだけでなく、ヒューマンエラーを防ぐ効果も期待できます。

注意点として、工事原価管理システムは一般的な会計システムではなく、建設業に特化したものを導入しましょう。一般的な会計システムの場合、商業会計を標準としているため、建設業会計の勘定科目を個別に設定しなければなりません。

関連記事:建設DXとは?最新事例やデジタル技術の種類・メリット、具体的な手順を徹底解説

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

ANDPADには顧客管理から粗利・原価管理まで一元管理できる「引合粗利管理機能」があります。ご利用企業様における具体的な活用方法・導入効果をまとめた事例集をご紹介しています。

工事原価管理システムを選ぶポイント

工事原価管理システムを選ぶにあたって、押さえておきたいポイントについて解説します。

導入の目的を明確化して最適なシステムを選ぶ

原価管理システムを選ぶ前に、導入の目的を明確化しましょう。原価管理システムは複数あり、それぞれ異なる機能が搭載されています。システム導入の目的を明確にしなければ、どの機能が本当に必要なのかわかりません。

たとえば、工事業務全体の効率化を図りたい場合は、一元管理システムが搭載されているものを選択するのがおすすめです。目的とマッチしているか、自社が効率化したい業務範囲をカバーしているか、必ず確認しましょう。

クラウド型かオンプレミス型か決める

原価管理システムにはクラウド型とオンプレミス型の2種類あるため、事前にどちらを選ぶか決めておきましょう。クラウド型の利点として、導入や保守コストが圧倒的に低い点が挙げられます。また、使用端末を問わないため、現場はもちろん、出張先や移動中の使用も可能です。

オンプレミス型はカスタマイズ性が高く、現場の要望に応えやすいのが利点です。ただし、社内サーバを利用するため導入コストが高く、メンテナンスや保守は自社で行う必要があります。

サポート体制が整っているか確認する

原価管理システムの導入前に、サポート体制が整っているかどうかも必ず確認しましょう。システムを導入しても、従業員が快適に使用できなければ、システム本来のメリットを享受できません。導入の支援だけではなく、活用するためのサポートがあるかも事前にチェックしてください。

ANDPADなら、導入から活用まで、充実した体制で専任の担当者がきめ細かいサポートを提供可能です。興味を持った人は、ぜひ一度公式サイトをご覧ください。

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

ANDPAD(アンドパッド)は、現場の効率化から経営改善まで一元管理するシェアNo1のクラウド型建設プロジェクト管理サービスです。ANDPADの「サービス概要」「導入メリット・導入事例」「サポート体制」がわかる資料3点セットをご用意しています。

工事原価管理におすすめのシステム「ANDPAD引合粗利管理」

工事原価管理システムを探している場合は、ANDPAD引合粗利管理がおすすめです。ANDPAD引合粗利管理は建設業に特化した基幹システムで、顧客管理、営業進捗、粗利・原価管理など、経営上の重要なデータを集約し、ダッシュボードでリアルタイムかつ正確に把握できます。全ての案件における工事原価をリアルタイムに把握できるため、追加の工事や資材発注があっても、粗利の低下を最小限にでき、最終利益をしっかり確保することができます。

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

ANDPADには顧客管理から粗利・原価管理まで一元管理できる「引合粗利管理機能」があります。ご利用企業様における具体的な活用方法・導入効果をまとめた事例集をご紹介しています。

ANDPAD導入による改善事例

最後に、ANDPADの導入事例をいくつか解説します。ANDPADの導入を検討している担当者は、ぜひ参考にしてください。

株式会社IPS・ガイソー上尾店様の事例

株式会社IPS・ガイソー上尾店様は、顧客管理・工程表作成の効率化を図るべく、ANDPADをご導入いただきました。データの一元管理を行い、表計算ソフトでの工程管理をはじめ、業務効率の向上に成功しました。また、営業担当が適正な粗利を確保した見積もりを作成できるようになり、契約率の向上にも成功しています。

参考:コミュニケーションミスを防ぎ、売上2倍・粗利率が向上 | 株式会社IPS、ガイソー上尾店 様

株式会社クリエイト伸様の事例

株式会社クリエイト伸様は、発注・請求確認の業務負荷を削減すべく、ANDPADをご導入いただきました。ANDPADの導入によって、発注書作成から送付までの作業時間が5分の1に削減し、粗利率の改善にも成功しています。

参考:ANDPAD受発注で実現。原価管理と法令対応 | 株式会社クリエイト伸 様

株式会社EIVS様の事例

株式会社EIVS様は、原価管理の重要性が増したこともあり、施工管理から顧客管理まで一元管理できるANDPADのご導入を決めていただきました。ANDPADで一元管理することでデータ入力の時間がほぼゼロに削減し、着工後の粗利のブレの大幅な改善にも成功しています。

参考:情報の一元管理と業務フローの平準化で、事業拡大を目指す | 株式会社EIVS 様

【アンドパッドが運営】建設業・施工管理の転職なら「ビルダーワーク」!登録すれば無料で優良企業の求人をご紹介!

ANDPADをご検討中の方向けに、各社が抱えていた課題、DX成功に至るまでの導入事例をまとめてご紹介しています。ゼネコン、設備工事、太陽光、注文住宅、リフォームなど、幅広い業種の事例をピックアップしています。

まとめ

建設業における工事原価管理は、正確な作業ができれば企業運営にもプラスの影響をもたらします。しかし、扱いデータが膨大かつ作業内容が複雑なため、人の手で行う工事原価管理には限界があります。もし工事原価管理に悩んでいる場合は、シェアNo.1サービスであるクラウド型建設プロジェクト管理サービス、ANDPADの導入がおすすめです。

業種を問わず、数多くの企業やユーザーが利用しているサービスで、使いやすいUI、およびUXを実現する開発力を備えています。年間数千を超える導入説明会を実施しており、手厚いサポートも特徴です。興味を持った担当者は、ぜひ一度問い合わせてや資料請求を行ってください。

ANDPAD(アンドパッド)は、現場の効率化から経営改善まで一元管理するシェアNo1のクラウド型建設プロジェクト管理サービスです。ANDPADの「サービス概要」「導入メリット・導入事例」「サポート体制」がわかる資料3点セットをご用意しています。